Steuerreform

Als Steuerreform wird eine größere oder grundsätzliche Änderung des Steuersystems oder eines einzelnen Steuergesetzes in einem Land bezeichnet. Ein Steuerreformvorschlag beschreibt ein konkretes Modell oder Konzept zur Änderung des Steuerrechtes im Rahmen einer Steuerreform.

Begründungen für Steuerreformen

BearbeitenImmer wiederkehrende Begründungen für Reformen sind:

- Beseitigung einer zu hohen oder zu niedrigen Besteuerung (z. B. Nichtbesteuerung, nationale Doppelbelastung) bestimmter Einkommensteile oder Steuerzahler im Sinne einer Erhöhung der Steuergerechtigkeit. Hierzu gehören auch die Diskussion um den Abbau als ungerechtfertigt erachteter Steuervergünstigungen sowie die Forderungen nach Angleichung von Steuertarifen bzw. Steuersätzen an diejenigen anderer Staaten.

- Vereinfachung des Steuerrechts und Erhöhung der Transparenz.

- Vor allem im Bereich der Unternehmensbesteuerung Erhöhung der Standortattraktivität für Investitionen. Die erhöhte Mobilität von Firmen und Gutverdienern, verbunden mit einem verschärften weltweiten Steuerwettbewerb reduziert die staatlichen Gestaltungsmöglichkeiten hier allerdings erheblich.

- Verhinderung schleichender Steuererhöhungen (sog. kalte Progression) durch das Zusammenwirken von schleichender Inflation und progressivem Steuertarif.

- Änderungen des Steuerrechts aufgrund von Vorgaben der Rechtsprechung, bspw. als Reaktion auf Urteile des Europäischen Gerichtshofes, des Bundesfinanzhofes oder des Bundesverfassungsgerichts.

Steuerreformen in Deutschland

BearbeitenSteuerreformen als tiefgreifende Änderungen von Detailregelungen in der Steuergesetzgebung Deutschlands und mit großen Auswirkungen auf die Steuereinnahmen betreffen insbesondere das Einkommensteuergesetz, das Körperschaftsteuergesetz und das Umsatzsteuergesetz.

-

Eingangs- und Spitzensteuersätze in der Einkommensteuer seit 1958 (Umsatzsteuersätze zum Vergleich)

Eingangs- und Spitzensteuersätze in der Einkommensteuer seit 1958 (Umsatzsteuersätze zum Vergleich) -

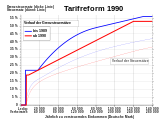

Einkommensteuertarifreform 1989/90 in Deutschland (Beseitigung des "Mittelstandsbauches")

Einkommensteuertarifreform 1989/90 in Deutschland (Beseitigung des "Mittelstandsbauches") -

Tarifgeschichte von 1990 bis 2022 als Video

Umgesetzte Steuerreformen

BearbeitenSteuersenkungen auf Kapitaleinkommen und Senkungen des Spitzensteuersatzes erfolgten seit den 1970er Jahren mehrmals:

- Abschaffung der Doppelbesteuerung durch Einführung des Anrechnungsverfahrens am 1. Januar 1977

- Abschaffung der Lohnsummensteuer zum 1. Januar 1980

- Einführung eines durchgehend linear-progressiven Tarifs und Senkung des Spitzensteuersatzes von 56 % auf 53 % zum 1. Januar 1990

- Abschaffung der Börsenumsatzsteuer zum 1. Januar 1991

- Abschaffung der Gesellschaftssteuer zum 1. Januar 1992

- Abschaffung der Gewerbekapitalsteuer zum 1. Januar 1998

- Aussetzung der Vermögensteuer zum 1. Januar 1997

- Einführung eines besonderen Einkommensteuerspitzensatzes von 47 % statt 53 % auf gewerbliche Einkünfte zum 1. Januar 1999

- Senkung des Körperschaftsteuersatzes von 45 % auf 40 % zum 1. Januar 1999

- Einführung des Halbeinkünfteverfahrens und Senkung des Körperschaftsteuersatzes auf 25 % zum 1. Januar 2001. Die Gewerbesteuer darf jetzt auf die Einkommensteuer angerechnet werden.

- Senkung des Einkommensteuerspitzensatzes auf 45 % zum 1. Januar 2004; Einführung eines Erbschaftsteuer-Freibetrags von 225.000 Euro und Umstellung der Berechnungsgrundlage vom Verkehrswert auf den Ansatz der Steuerbilanz

- Senkung des Einkommensteuerspitzensatzes auf 42 % zum 1. Januar 2005.

- Erhöhung des Einkommensteuerspitzensatzes auf 45 % zum 1. Januar 2007 (nur für den 250.000 Euro übersteigenden Teil als Stufentarif)

- Einführung der Thesaurierungsbesteuerung im Rahmen der Unternehmenssteuerreform 2008

- Einführung der Abgeltungsteuer ab 2009 für Kapitaleinkünfte

Diese Senkungen der Einkommensteuersätze wurden von ebenfalls mehrmaligen Erhöhungen der Mehrwertsteuersätze begleitet, wie die Grafik weiter oben zeigt.

- Ökologische Steuerreform seit 1998

- Steuerreform 2000 in Deutschland

- Unternehmensteuerreform 2008 in Deutschland

Beispiele für Steuerreformvorschläge

Bearbeiten- 1994 stellte eine Kommission um den Steuerwissenschaftler Peter Bareis von der Universität Hohenheim ein Modell vor, in dem 85 Steuervergünstigungen abgeschafft werden. Der damalige Bundesfinanzminister Theo Waigel lehnte das Konzept ab.

- 1996 stellte der CDU-Bundestagsabgeordnete und Wirtschaftssprecher der Fraktion Gunnar Uldall die Abschaffung von Ausnahmetatbeständen und einen dreistufigen Einkommensteuertarif von 8 %, 18 % und 28 % bei einem Grundfreibetrag von 12.000 DM zur Diskussion.

- Das Ulmer Modell ist ein mögliches Einkommensteuermodell zur Realisierung eines bedingungslosen Grundeinkommens. Es wurde 1996 an der Universität Ulm unter maßgeblicher Leitung von Helmut Pelzer am Zentrum für Allgemeine Wissenschaftliche Weiterbildung entwickelt und stellt eine aufkommensneutrale Grundsicherung für alle Bürger dar. Steuerschuld und Grundeinkommen werden gegeneinander aufgerechnet. Ist die Steuerschuld höher, ist der Betrag als Steuer zu zahlen, anderenfalls wird der Betrag als staatlicher Zuschuss zum Einkommen ausgezahlt, was auch unter dem Begriff der negativen Einkommensteuer bekannt ist.

- Im Januar 2001 präsentierte die Forschungsgruppe Bundessteuergesetzbuch unter Leitung von Paul Kirchhof von der Universität Heidelberg ihren „Einkommensteuergesetzbuch“ betitelten Vorschlag einer Steuerreform. Das Modell sieht nur eine Einkunftsart und eine Einheitssteuer (Flat Tax) vor.

- Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung schlug im Jahresgutachten 2003 die Einführung einer dualen Einkommensteuer vor. Im April 2006 präzisierte er diese Vorschläge. Danach soll eine Spaltung in Kapital- und Erwerbseinkommen vorgenommen werden. Ersteres soll mit 25 % besteuert werden, der Rest unterliegt dem bekannten linear-progressiven Tarif der Einkommensteuer. Mit der so genannten Abgeltungsteuer wurde dies ab 1. Januar 2009 teilweise realisiert, so dass nun Arbeitseinkommen über ca. 47.500 Euro höher als Zinseinnahmen besteuert werden.

- Der CDU-Politiker Friedrich Merz stellte 2003 unter dem Schlagwort „Bierdeckelsteuer“ sein Konzept zur Abschaffung von Ausnahmeregelungen und Einführung eines Stufentarifs in der Einkommensteuer vor. Das Steuerkonzept von Friedrich Merz würde nach Berechnung des DIW zu dauerhaften Steuermindereinnahmen von etwa 26–27 Mrd € pro Jahr führen.[1]

- Ebenfalls im Jahr 2003 wurde unter Führung der damaligen Ministerpräsidenten Roland Koch und Peer Steinbrück die „Koch-Steinbrück-Liste“ zur Abschaffung von Steuersubventionen erstellt[2].

- Im Februar 2005 präsentierte eine Arbeitsgruppe um den Kölner Rechtswissenschaftler Joachim Lang den „Kölner Entwurf eines Einkommensteuergesetzes“, der das geltende Einkommensteuerrecht entschlacken und auf seine systematischen Wurzeln zurückführen soll. Einzelne Steuervergünstigungen, insbesondere für Arbeitnehmer, sollen gestrichen, grundlegende Rechtsprechung, die das Recht weiterentwickelt hat, in den Gesetzestext aufgenommen werden. Lang leitet derzeit die Kommission „Steuergesetzbuch“ unter dem Dach der Stiftung Marktwirtschaft, die ein umfassendes Reformkonzept erarbeiten will.

- Im Jahr 2005 schlug der Unternehmer Götz Werner das Modell „Bedingungsloses Grundeinkommen und Konsumsteuer“ vor. Es hat die Abschaffung aller Steuerarten zum Ziel – ausgenommen die Umsatzsteuer (Konsumsteuer). Diese soll zum Ausgleich auf ca. 50 % angehoben werden. Aus den Steuereinnahmen soll ein bedingungsloses Grundeinkommen finanziert werden.

Steuerreformvorschläge in der Schweiz

BearbeitenDie FDP hat ein Steuerkonzept unter dem Namen Easy Swiss Tax vorgestellt (FDP des Kantons Zürich)[3] bzw. Bierdeckel-Steuererklärung (FDP des Kantons Schaffhausen)[4] propagiert.

Mit der Easy Swiss Tax soll die Steuererklärung stark vereinfacht werden, indem viele Möglichkeiten für Abzüge gestrichen werden. Dadurch sollen Steuerschlupflöcher gestopft werden. Mit dem Konzept will die FDP auch per Saldo die Einkommensteuer senken. Auch eine Flat Tax ist im Gespräch.

Auf kantonaler Ebene wurden in den Kantonen Aargau, Basel-Land, Schaffhausen, Schwyz, St. Gallen, Thurgau, Zürich und Zug parlamentarische Vorstösse, Volksinitiativen bzw. Petitionen zugunsten der Easy Swiss Tax lanciert.[5]

Auf eidgenössischer Ebene wurde die Thematik im Nationalrat aufgrund von zwei parlamentarischen Vorstössen behandelt: der Interpellation Ist die Vereinfachung des Steuersystems prioritär? von FDP-Nationalrat Markus Hutter (eingereicht am 21. Juni 2007, erledigt am 1. Oktober 2007, Prüfung von konkreten Maßnahmen durch EFD hängig)[6] sowie der Motion Individualbesteuerung und Vereinfachung des Steuersystems. EasySwissTax von FDP-Nationalrat Charles Favre (eingereicht am 14. März 2007, abgelehnt am 1. Oktober 2007).[7]

Steuerreformvorschläge in anderen Ländern

BearbeitenIn den USA wird seit 1999 ein Vorschlag diskutiert, nach dem alle Bundessteuern insbesondere die Einkommensteuer und die Sozialabgaben durch eine Umsatzsteuer ersetzt werden sollen. Die Anhänger dieses Reformvorschlags versprechen sich eine Vereinfachung des Steuerrechts und ökonomische Stimulierung.

- Hauptartikel: FairTax Act

Weblinks

BearbeitenEinzelnachweise

Bearbeiten- ↑ Tabelle 1: Aufkommenswirkungen der Reformvorschläge zur Einkommensteuer gegenüber Rechtsstand 2005 In: DIW Wochenbericht 16/2004 (PDF)

- ↑ Hessische Staatskanzlei: Subventionsabbau ( des vom 15. Juli 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ EasySwissTax-Webseite ( des vom 27. Februar 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ Bierdeckel-Steuererklärung Webseite ( des vom 28. Dezember 2009 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ Archivierte Kopie ( des vom 22. März 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ https://www.parlament.ch/de/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20073439

- ↑ https://www.parlament.ch/de/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20073046